1.会计账簿:是指由一定格式的相互关联的账页组成,以经过审核的会计凭证为基础,全面、系统、连续地记录各项经济业务的账簿。

2.账簿分类:

(1)根据用途不同,可分为时序账簿(日记账、日报账簿)、总账账簿(总分类账、明细分类账)和备查账簿(辅助登记)。

(2)可分为两栏(普通和转账日记账)、三栏(日记账、总账、债权债务)、多栏(收入费用明细账)和数量金额(原材料、库存商品等明细账)。)

(3)按外观特征分为固定账户(现金、银行存款、总账)、活页账户、卡片账户(固定资产)。

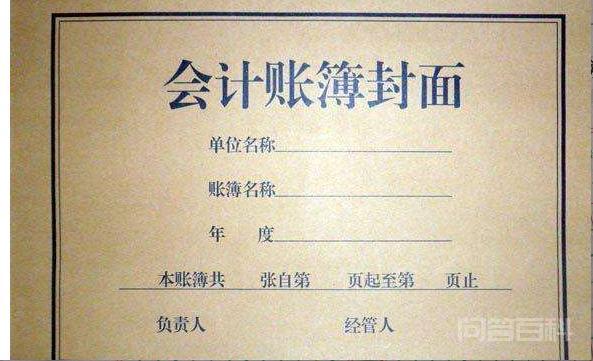

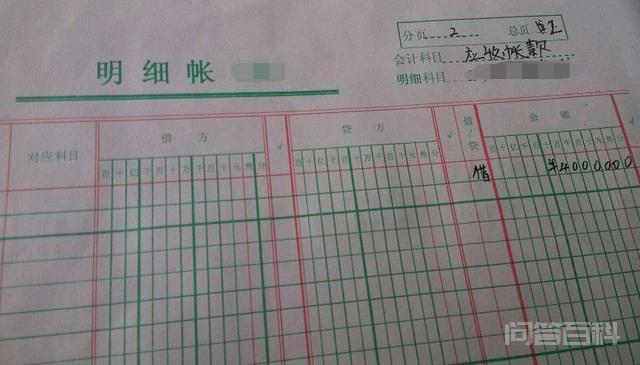

3.账簿的基本要素:封面、扉页、账页。

4.账户页面的基本内容:(1)账户名称;(2)注册账户日期栏;(3)凭证类型和编号栏;(4)总结栏;(五)金额栏;(6)总页数和户页数。

5.会计账簿登记必须遵循的规则

(1)根据正确(2)准确完整(3)记账标记(4)书写空(5)顺序登记(6)正确使用墨水(7)平衡(8)逐页结转。

6.对账:账证相符,账实相符,账账相符。

对账包括:(1)核对总账的记录;(二)将总账与明细账进行核对;(3)将总分类账与序时分类账进行核对;(4)检查明细账。

对账包括:(1)现金账面和库存现金;(2)存款日记账和银行对账单;(3)财产物资明细账和实物;(4)其他单位或个人的债权债务明细账。

7.错误的帐户搜索方法:

(1)单项检查方法:差额法(漏账)、除以2法(因栏目写错导致方向错误)、除以9法(数位错位、数位倒置)。

(2)综合检查法:直接检查和反向检查。

8.错误的帐户更正方法:

(1)标记更正确:凭证正确,账簿记录错误;在错误的单词或数字上画一条红线,在红线上方用蓝笔填写正确的单词或数字。(2)红字更正确:凭证错误(科目误用,数字写多);(3)补登记方式:凭证错误(数字少)

9.月末、季度末和年度末进行结账。检验工作主要由两部分组成:

(1)结清总账和明细账的本期发生额和期末余额,结转本期和下期余额。

(2)损益账户,即收入和成本账户的结转,计算当期的利润或损失(利润一般在年末)

10.在横幅上“本月合计”字样下划一条红线;12月末“本月累计”是指全年累计金额用双红线标注。

11.年终结账后更换账簿:(1)总账、日记账及大部分明细账每年更换一次;(2)有些明细分类账,如固定资产、材料明细分类账和债权债务明细分类账,不得替代。

12.账簿保管:暂由单位财务会计部门保管一年。期满后,由财务会计部门编制清册,移交本单位档案部门保管。