你把闲钱转到余额宝,一边用花呗一边赚收益吗?如果是这样,我想你已经有了一个新的标签——宝贝青春。

买带花苞的东西一会儿爽,一会儿爽。但到了还款日,就是这些年轻人的“末日”了。有人说,既然迟早要还,为什么不提前还呢?我们还的钱去哪了?今天就来说说花和借花。

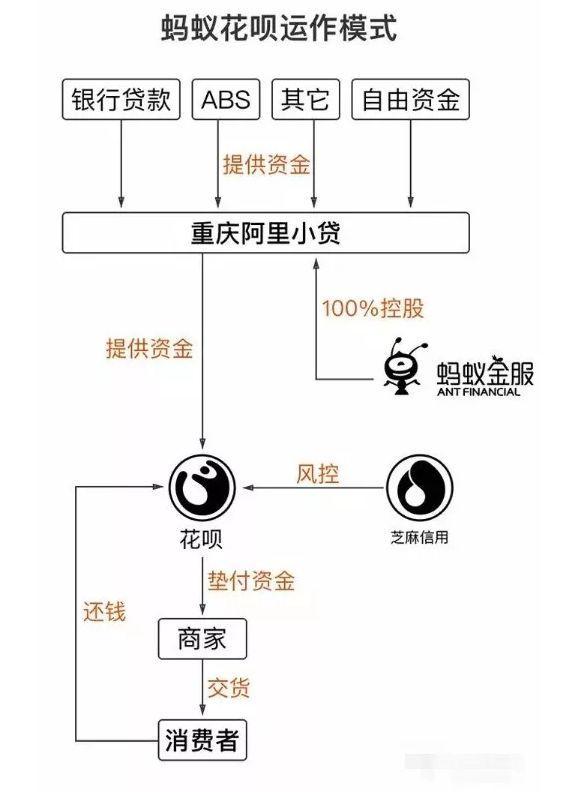

花和借花是怎么运作的?

柏华和柏华是蚂蚁金服旗下的两家互联网小贷公司。也就是说,当我们使用柏华和柏华时,我们从这两家小额贷款公司借钱。两者的区别在于,一个是个人消费现金贷,一个是小额信用卡分期贷款。但是他们的盈利模式几乎是一样的,就是都是依靠ABS来实现高利润。

所谓ABS(资产证券化),简单来说就是把你的资产在未来变成现金流。比如你有一张半年后到期的存单,但短期内急需用钱。此时可以将存单转存贴现为现金,以满足未来现金流的需要。这里,存单是基础资产,转让或贴现是证券化的过程。

花钱借钱赚钱的来源是基础资产和现金流。我们欠的债权,借的钱,都是基础资产,用户每个月的还款,就是廉价的现金流。

如今,随着低成本资金需求的增加,将这部分现金流做成ABS进行融资,扩大借款规模,最终实现盈利。

花和贷款的钱从哪里来?

以柏华为例。除上述资产支持证券外,其资金来源还包括银行贷款和自有资金。柏华利用ABS、银行等资金垫付用户消费,获得用户还款的现金流;然后用现金流,然后做ABS产品,继续融资,然后通过分期和向用户借款来赚钱。

目前公开信息显示,累计放贷规模已超万亿元,2017年净利润最高为61亿元,2018年一季度为2100万元。华ABS发行的产品总融资规模超过3200亿元,借款超过2229亿元。

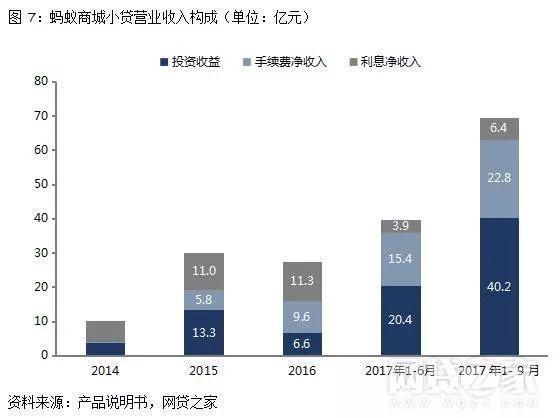

但笔者从花呗、借呗这几年的收入结构可以看出,利息收入已经不是蚂蚁小贷的主要收入,而是与ABS相关的手续费和投资收益。可见,未来ABS形成的衍生链条将在互联网金融中发挥越来越重要的作用。

粉碎传统金融

目前,以个人消费贷款为基础的ABS,包括P2P和小额网贷,已经形成了大量低风险的金融基础资产,创造了众多的ABS产品,其中蚂蚁金服起着主导作用。

仅2017年,借呗和花呗的个人消费贷款ABS产品分别占企业ABS市场份额的17.51%和14.25%。如果算上整个蚂蚁金服,其规模甚至相当于前四大国有银行的信贷ABS发行总量。

要不要提前还贷?

无论是花呗贷款还是信用卡,提前还款对我们最直接的影响就是一段时间内流动性的丧失。但对于借贷平台来说,可以提前收回资金,尽快再次放贷,从而盈利。

1.对于用户来说,花呗提前还款会损失一定的流动性和机会成本。这很简单。如果提前还款,本来可以用于投资和使用的资金就会提前收回,资金利用率下降。提前还贷,或者放弃分期,蚂蚁金服的利息收入会少一些,或者需要承担免息期的资金成本。

2.对于蚂蚁金服来说,上面提到其收入来源主要是手续费等。所以,如果用户提前还款,在不降低手续费的情况下,可以提高资金利用率,对于蚂蚁来说,有更多的资金用于其他用户,无疑是一件好事。

一般来说,提前还款主要影响柏华的资本周转率,而贷款主要影响其资本收益率。

除了花和借,还有哪些借钱的方式?

说到平台,现在借贷的平台数不胜数,但是说到途径,无非就是银行或者小贷公司,当然还有很多灰色借贷渠道。但笔者建议,除了花呗和贷款,以下几种借贷方式可能更适合普通人:

1.抵押贷款

一般来说,用动产或不动产申请抵押贷款风险较低,利率低于其他方式。因为抵押物作为抵押物,借贷平台不需要你支付过高的风险溢价(利息)。

2.隐藏债务和使用信用卡。

一张信用额度很高的信用卡,账单分期,现金预支,都可以提高资金利用率,相当于变相借钱。但考虑到手续费成本,不建议中长期资金需求。

还有一点,当然是要善于隐藏自己的债务,比如上面提到的注销不经常使用的信用卡和提前还款。这样,在相同的考察期内,你的资产账面价值大于负债的次数越多,你增加信用的机会就越多。

如果你觉得文章很棒,对你有帮助,可以关注作者微信微信官方账号:Xiaobaiducaijing(ID:Xiaobaiducaijing),订阅更多优质原创推文!