4月21日,欧洲央行宣布可以接受bbb级债券作为回购的抵押品。这种评级的债券被称为堕落天使,只会降到垃圾债券的水平。最终接受此类债券意味着欧洲央行对意大利等国的主权债务风险承受能力产生怀疑,未来很可能步美联储后尘,加大量化宽松规模,实施更为激进的货币宽松政策。

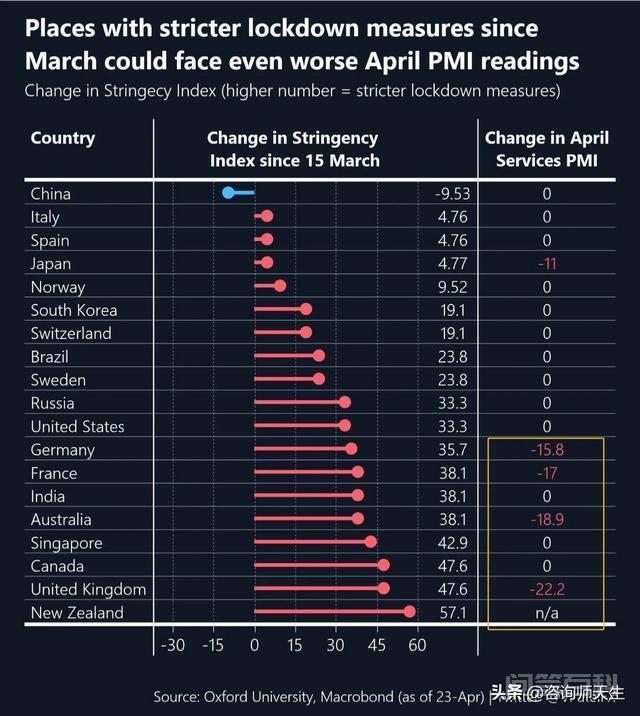

首先,欧洲经济已经陷入衰退。疫情在全球蔓延,使世界经济陷入新一轮危机。但由于疫情传播速度不同,世界各国明显处于不同的经济阶段。在3月份的经济数据中,中国经济下行压力明显,而欧洲已经逐渐开始衰退。美国的经济数据相对更好,如下图所示。

然而,接下来发生的事情让欧洲央行更加头疼。疫情首先在西班牙和意大利爆发,而且由于欧洲经济本身还没有完全从欧债危机的阴影中恢复过来,在受到外部冲击的时候,经济衰退的速度比美国等主要发达国家要快。4月份以来,欧洲的PMI直线下降,说明欧洲经济已经进入衰退,前景不容乐观。如下图。

当然,这种严重影响将一些风险传递给了实体经济。4月份,很多欧洲公司的债务评级继续下降,也就是我们所说的不断增加的堕落天使,这在整个欧洲造成了更高的风险。据欧洲央行估计,市场上的高风险企业债券已经累积超过2000亿欧元,远远超过2008年金融危机后的总额。如图所示。

这似乎意味着,企业债爆发引发的债务违约风险在欧洲并不遥远。

第二,欧洲央行购买垃圾债券是不得已而为之。但实际上,即使欧洲的公司债规模大幅增长,但与美国的公司债风险相比,还是相对较好的。美联储已经采取各种措施切断债务市场的风险传递,希望降低企业债券交叉违约的风险,但欧洲央行显然还没必要走到那一步。欧洲央行采取这样的措施真的是迫不得已。

风险实际上在于主权债务,而非公司债务。

众所周知,这次疫情首先在意大利蔓延。尽管意大利政府全力防控疫情,但意大利仍成为欧洲受疫情影响最严重的国家。同时,意大利对这种经济下行压力风险的抵御能力较差。一方面,意大利自身经济依然疲软,还在债务危机的范围内。另一方面,服务业在意大利整体经济中占比较高,服务业是受疫情影响最大的行业,导致意大利经济受损非常严重。

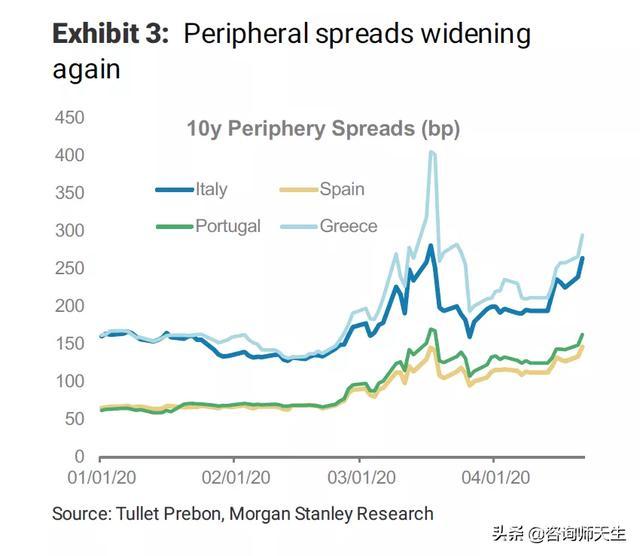

自4月份以来,意大利主权债务与其他欧洲国家主权债务之间的利差逐渐扩大,达到了相对较高的风险水平。如图所示。

这说明意大利的主权债务已经逐渐被市场抛弃,没有金融机构愿意投资意大利的主权债务,也意味着意大利的主权评级正在逐渐下降。现在市场上盛传意大利主权债务即将被评为bbb-级,这意味着它距离垃圾债只有一步之遥。

一旦出现这种情况,就意味着意大利失去了从市场上融资的资格,机构手中的意大利债券无法作为抵押品,导致连锁反应,机构不断抛售手中的意大利债券。如此,恶性循环形成意大利债券的风险,溢价将继续上升,利差将继续加大,评级将继续下降,最终使意大利成为欧洲新一轮债务危机的爆发点。

这一次,欧洲央行针对意大利债券未来可能出现的情况,调整了接受质押的评级标准70。根据新标准,即使意大利债券评级降至bb或以下,欧洲央行也可以接受意大利债券。

这听起来像是接手国家主权债务的阴影吗?事实上,如果这一举措真的需要实施,这意味着欧洲央行将计划外购买政府债券,这相当于所谓的美联储无限宽松。

第三,进一步量化宽松是欧洲央行的无奈选择。在疫情引发经济危机之初,美联储迅速宣布降息至零,并同时启动量化宽松政策。然而,与此同时,欧洲央行能够守住下限,没有继续扩大负利率的规模,这比美联储更强。

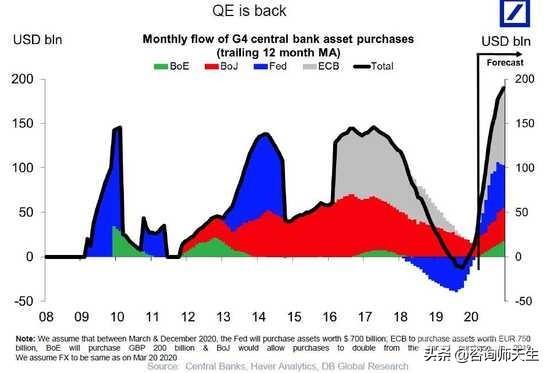

但随着疫情引发的经济危机逐渐加深,各国都开始进行更多的量化宽松,欧洲央行也不例外。最终全球央行释放的流动性远远超过以往任何历史时期。如图所示。

对欧洲央行来说,当前的形势远比美联储严峻,因为欧洲经济的基础更差。意大利的情况只是一个开始。未来随着全球经济下滑,特别是美国经济衰退,其他欧洲国家也可能陷入这样的主权债务危机,比如希腊。

因此,下一次欧洲央行议息会议很可能是政策的分水岭,更多量化宽松即将到来,更多负利率。

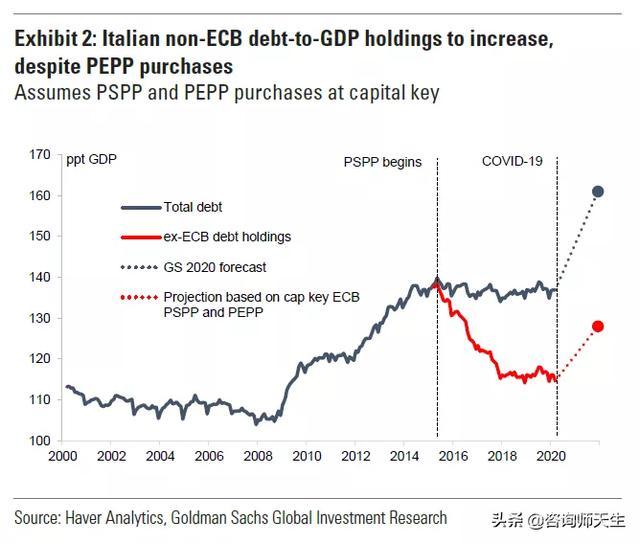

当然,现在欧洲央行的资产负债表已经非常庞大,这意味着欧洲央行空的政策相距甚远,不像美联储那样宽松。但面对这样的挑战,或许欧阳浩并没有太多的选择。如图所示。

综上所述,其实欧洲央行调整资产质押标准的目标不是企业债券风险,而是意大利主权债务危机。随着欧洲经济形势的进一步恶化,未来很可能会有更多的国家陷入危机,这就需要欧洲央行扩大政策宽松的程度,甚至做出更多的量化宽松等购买国债的举措。