最近一个做水果生意多年的哥们听说我在玩生鲜电商。他还做了一个商业模式PPT,分析了“爱鲜蜂”和“徐贤”的模式,向我咨询投资一个项目。

我问他,你现在投资种的好好的,为什么还要趟这趟浑水。他很认真的跟我说,现在生鲜电商如火如荼,如果你现在不进入未来,你就会被淘汰。我又问他,你准备花多少钱去玩?如果低于3000万或者你不确定以后会被巨头收购套现,就不要趟这趟浑水。现在生鲜电商是巨头的游戏,你玩不起。而我身边有类似想法的同志比比皆是!

之所以会这样,可能是受到最近一系列融资和MA消息的刺激,也可能是生鲜电商门槛太低,让很多人觉得买个系统就能开通拉根网线...这让我感到“泡沫”、“浮躁”、“恐惧”。

之前我一直在一家上市公司负责超市的生鲜供应链管理。但从去年开始,生鲜电商的发展让我蠢蠢欲动:行业正处于大变革时期,商机无限。如果我不能抓住这个机会,我可能会后悔一辈子。于是年初,我加入了一家新成立的生鲜电商公司。可以说线下和线上的生鲜我都玩过。今天的文章就讨论这个话题。比起很多专业媒体记者的“观察员”角色,我这个自己在水里游过泳的人,可能更有发言权!

我来说说我是怎么看待年初的生鲜电商行业的。我之所以在年初有如此充足的信心,是基于以下几点考虑:

随着城市的发展和生活节奏的加快,品质和便捷性将成为影响用户购买的重要因素。超市行业在这方面有天然的劣势:停车场少,堵车,收银排队,质量不稳定等等。

百果园的崛起具有示范作用:我总结一下,百果园的发展有几个因素。一是从物理距离上更贴近用户,满足了便捷消费的需求;第二,品控更好,这取决于供应链能力,以及店铺强大的运营能力。但百果园也有三个缺点:一是费用率过高;第二,只有水果,用户无法实现一站式购买;第三,用户和百果园之间还有一个可以“拦截”的点,那就是电商。所以生鲜电商可以继承百果园的优点,避免其缺点。

生鲜电商的预售体系,可以解决生鲜产品在超市的寄存问题。同时,电商对用户的关系管理比实体超市强很多。从逻辑上来说,这种模式应该有更高的运营效率。

所以我当时想当然的认为,生鲜电商应该可以迅速秒杀超市和“百果园”,成为未来生鲜的主流流通渠道,这应该是风向和行业趋势。当时我给项目输出的方向是这样的:

我觉得这个方向应该比较靠谱。但是,“理想很丰满但现实很骨感”。这半年来,公司的用户和业绩增长都不尽如人意,销售规模也没能上去。我极度焦虑,经常失眠,不断思考到底是团队执行力的问题,还是模式本身的问题?

经过思考,我觉得现阶段生鲜电商还是有很多局限性的。不能成为用户的主流渠道,只能是补充渠道。生鲜商品零售行业是一个巨大的红海市场,一直以来都是。现在,我当然不能同意有人说的从500亿做到2万亿是不可能的,原因如下:

1。获取新用户越来越难,成本越来越高。

据统计,诱骗一个新用户下第一单的成本差不多是100-150元,这是一个让人无语的数字。意味着你花的推广钱远远高于你得到的销售金额。没错,销售金额不是毛利金额。你可能会说没关系,重复购买会让我赚回前期投入的成本!行业真实回购率是多少?你的复购率是怎么算的?忽悠投资人是可以的。

先说线下拉新。首先是找线下渠道合作。线下渠道只是等着搭车,等着刷机让你流血,不是真正的合作者;二是地推,效果确实很差,原因是从业者太多,用户被这样的活动压得喘不过气来。但是物业公司很高兴。

再来说说线上推送。很多人都在推,被认为是在线拉新东西的高效手段。也许这种说法在两年前是对的,但现在效果一落千丈。为什么?玩的人太多了,大家推的图文和游戏差不多。各种渠道的狂轰滥炸早已让用户麻木。不信你看看那些推送消息右下角的阅读量就知道了。我觉得这些推送消息的阅读率不会超过10%。

2。留住客户难:用户复购率和留存率低,烧钱烧不出未来。

现在的用户真的太聪明了。忠诚何在?你流血我就买,你一停我就不买。要么回到线下渠道,要么光顾另一个准备放血割肉的傻子。我的一个同事经常给我演示他老婆不用2块钱就能拿很多货。目前生鲜电商给人的感觉是“人傻钱多”,大家都来占便宜。比如我有时候会在每日美味上买东西,受不了人家的慈善补贴!但是我总是把糖衣吃掉,把壳扔掉。我占了便宜就是王八蛋!马佳佳同志有一句名言:用钱付费的用户都是“婊子”。话不好听,但是真的很深刻。

其实那些烧钱的企业,基本都是在做一个比较小的市场,很容易打败对手享受垄断利润,比如360,滴滴打车。但是生鲜行业的市场规模有多大呢?所以他们这种烧钱拼命的经历,真的是生鲜行业玩不出来的!

3。不方便:第二天到是个痛点。

首先,生鲜电商的品种丰富度太差,无法成为用户购买的主要渠道。丰富度绝对是影响用户购买的重要驱动力。你能想象一个家庭主妇做一顿饭要去好几个地方买食材吗?当然,她只会站着选她认为能解决一切的。未来品种不足的APP用户根本记不住!短期生鲜电商能克服这个问题吗?我觉得很难。不同于标准品的无边界电商,生鲜电商受制于供应链、分拣能力、冷链配送能力。目前商品SKU总数有限,品类不全。目前田甜果园和田甜优鲜只玩水中水果,长期爱鲜蜂的合作店不超过15款。

其次,生鲜电商在送货上门方面的上门服务无法给用户充分便捷的体验!在某些场景下,生鲜电商确实很方便,比如某些水果单品的消费。但我觉得这还不够。这主要来自于用户的消费习惯。家庭主妇们往往在下午四五点钟下班的时候就会想到这个问题,而不是总想着锅炉。也就是说,从做出决定到拿到货的时间很短,属于冲动购买。他们希望拿到货的时间准确可控,而生鲜宅急送的到货主要是第二天,目前的宅急送时间无法满足这一点,所以时间完全不可控。

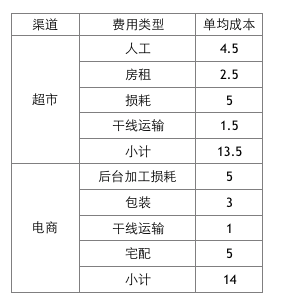

4。效率低:运营费用比实体超市高。

(1)假设同样60元左右的生意,超市渠道的成本结构和生鲜电商的成本结构如下:

不要轻信。这是运营效率好的生鲜电商能拿出的控费水平。一些初创的生鲜电商平均成本可能高达几十元。

(2)生鲜电商的这些收费结构有没有可能随着规模的增大而显著降低?我觉得答案是否定的,这个问题我不想多说,同行心知肚明!不服来辩!

5。同质化严重

生鲜电商产品同质化严重,抑制了高毛利的可能性!不仅是生鲜电商的同质化,还有线上的新鲜和线下的新鲜。

有人可能会说我可以玩差异化来获得高毛利率。其实也挺难的。我们只是大自然的搬运工,不是创造者!同行玩差异化无非是这几种方式:

玩弄食品安全评级:其实即使是一线城市的用户,对于食品安全也有一种“鸵鸟心态”。人家真的不一定买账这一招。况且中国的有机证书满天飞,普通人也不信。好吧,就算你真的有机,3倍以上的差价也会吓跑大部分用户。

玩新颖的包装和设计感:“羊毛出在羊身上”,用户会算这笔账。偶尔尝试一下没问题,但是如果你真的想让他们频繁购买就很难了。

玩概念,比如玩直接生产,玩独特产区:那些忽悠用户的,最后只会被抛弃。

其实这只是营销技巧上的创新,并不是真正的差异化策略,效果会越来越差。目前我还真没发现有哪家电商在这方面做的好!

6。质量不稳定:用户容易流失。

首先,网购和线下购物的心态不同,准确的说是期望不同。如果在实体店购买的商品出现问题,用户会认为自己不够细心而责怪零售商。另一方面,线上就不一样了。用户对网购生鲜商品的期望值非常高。任何一点小问题都会让她觉得被困住,利益受损。其次,生鲜商品的非标准特性,配送环节太多,不可控因素太多,使得商品质量非常难以控制。

你可能会说“既然你说这个行业有那么多局限,那为什么是谁做的那么好呢”?我劝你不要被一些企业牛逼的数据搞得眼花缭乱。目前很多企业增长率很高的原因其实是外延式增长:增长是通过扩大覆盖区域和扩大用户数量来驱动的。而这需要海量资源的积累。不解决这些深层次的矛盾,他的渗透率就上不去,后期的增长动力就掉了!看你信不信!田甜果园2013年营业额3亿,2014年在华北、华南开业才增长到5亿。全国还有几个北京广州深圳能让他到处跑?