图:2021年1-9月千亿和百亿企业数量

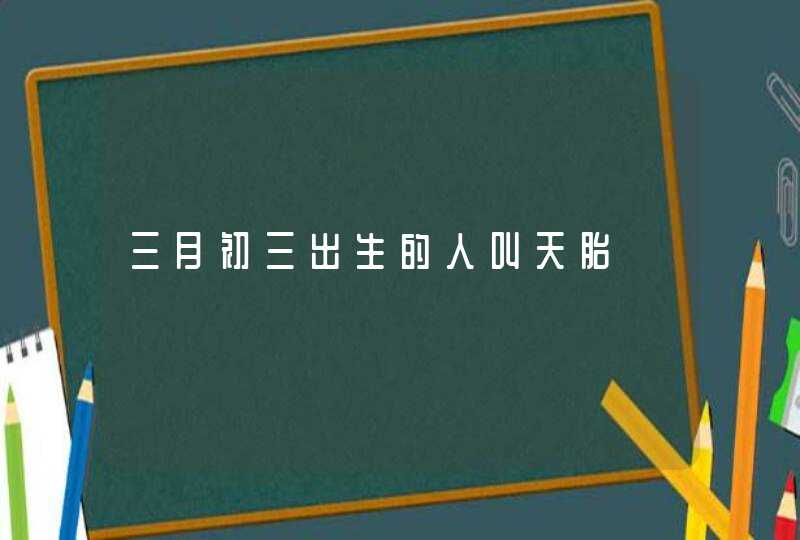

2021年1-9月,百强房企销售额平均增速为19.9%,增速呈放缓趋势,三季度和9月同比增速均有所下降。2021年1-9月,销售额超过1000亿元的房企有27家,同比增加6家;148家超百亿房企;2021年第三季度,百强房企销售额平均同比增速为-12.4%;2021年9月,百强房企销售额平均同比增速为-25.1%,分别比8月和7月下降0.7%和7.4%。2021年1-9月,百强房企平均权益销售额728.4亿元,平均权益销售面积512.3万平方米。101-200强房企平均销售额为112.3亿元。

各阵营分化,中间阵营加速表:2021年1-9月各阵营平均房企数量及销售额

2021年1-9月,不同阵营的房企发展出现分化。超过1000亿元的超级阵营有27个,平均销售额增长率为16.2%。第一阵营(500-1000亿元)有27家,平均销售额增长率为23.0%。第二阵营(300-500亿元)有27家企业,平均销售增长率为21.4%;第三阵营(200-300亿)和第四阵营(100-200亿)分别为35家和32家,平均销售增长率分别为23.3%和-1.6%。

百强门槛值229.8亿,同比增长13.7%表:2021年1-9月百强阵营销售门槛

2021年1-9月,TOP100的门槛值为229.8亿元。其中,TOP3房企门槛值为4616.0亿元,较上年下降6.3%;TOP10房企门槛值2300亿元,比上年增长20.9%;TOP30房企门槛值932.2亿元,比上年增长18.2%;50强房企和100强房企门槛分别为669.1亿元和229.8亿元,同比分别增长22.8%和13.7%。

转让资产缓解资金压力合作发展以加强市场地位

一方面,房企转让资产,大部分是剥离不良资产以优化资产结构,部分是出售不良资产以缓解资金压力。例如,中国金茂拟以24.28亿元转让青岛方嘉地产90%股权,招商蛇口拟以5.23亿元转让济南盛华地产40%股权。其中,招商蛇口出售的资产为济南盛华地产。截至2021年8月31日,录得营业收入0元,营业利润亏损约277.86万元,净利润亏损约276.86万元,总资产约21.69亿元,总负债约9.4亿元,所有者权益约12.29亿元。

表:9月部分房企资产转让案例

数据来源:中国手指研究所综合整理。另一方面,房企会通过合作投资提升在布局区域的市场影响力。如中国金茂拟投资绿城旗下一家公司,共同开发北京朝阳豆各庄地块;绿城投资1.05亿元招商蛇口扬州项目公司等。

表:9月房企部分合作案例

数据来源:中国手指研究所综合整理。 信用债发行规模小幅下降融资成本已经下降

具体来看,9月份房地产信用债发行规模为321.4亿元,较8月份的476.2亿元略有下降;9月内地房企境外发债规模249.5亿元,较前期有所回升。从融资成本看,信用债和海外债融资成本保持稳定,信用债平均利率为3.91%,环比下降0.17个百分点;境外债务平均利率为7.62%,环比下降3.76个百分点。

图:2020年9月-2021年9月房地产行业海外债券和信用债发行情况

数据来源:Wind,中国手指研究院综合整理:7716