来源@视觉中国

“公司一直在加速,未来五年将进入黄金发展期”。这是巴安水务原实控人张春林在2015年接受媒体采访时所说的话。当时的他万万没有想到,5年后,面对的是一个持续雷爆、反复问询、信任度直线下降的企业。

5月23日,深交所发布关注函,要求巴安水务说明公司控制权的确定以及管理层与管理层是否存在重大分歧。这是巴安水务近一个月来收到的第四封关注函。此前,深交所要求年报说明关联交易对象是否与公司、原控股股东、实际控制人、第一大股东、董事、监事等存在关联关系。,或者说有没有利益倾斜,有没有资金占用。

过去,巴安水在环保行业也是小有名气的。然而,近年来持续的巨额亏损使得公司资产大幅缩水,公司净资产从18.53亿元缩水至5.52亿元。根据预测,巴安水务将资不抵债,或将在下一个报告期面临破产。

事实上,从2019年开始,巴安水务的流动性危机就已经出现。当时大股东忙着找国有资产套现。山东高闯的出现,在珠海国有资产退出、巴安水务债务逾期的关键时刻,无疑是一根救命稻草。然而,随着原实控人张春林被立案调查,山东国资相关的定增工作也被迫按下暂停键。

从明星企业到债务爆炸,再到濒临死亡,也就11年。水经历了什么?

二次创业,失血过多

1992年,受南巡讲话影响,大批体制内知识分子选择下海创业。当时,在华东电力设计院工作的张春林也受到了启发。1995年毅然辞去铁饭碗,创办巴安水务。

成立之初,巴安水务专注于环保水产业。起初只是单纯代理销售进口水处理设备及相关配件。后来,张春林抓住机会进入水处理市场,并在该行业取得了巨大成功。巴安水务一度成为著名的明星企业。

2011年,水处理行业迎来黄金发展期,巴安水务于当年9月在深圳创业板成功上市。上市后,巴安水务发展迅速。2012年,公司营业收入同比增长126%至3.62亿元,经营模式也由总承包向投资建设转变,进入大型市政环保领域。

2016年以来,巴安水务国际化步伐明显加快。先后收购了市政水处理和工业水处理固液分离专家奥地利KWI集团,持有拥有先进纳米平板陶瓷膜技术并在德国法兰克福证券交易所上市的企业ITNNA Innovation AG。资料显示,巴安水务上市之初只有4家子公司,到2021年底,参股子公司已达60家。

“在过去的25年里,我们进行了广泛的发展。未来30年,国际化,向高端环保产业进军将是我们的方向。”这是张春林在2020年初第二次创业时的演讲。其实当时公司危机就已经出现了,只是残酷的现实来得太快了。

2021年年报显示,对上市公司净利润影响超过10%的控股、参股公司有40家。其中净利润为负的公司有29家,净资产为负的公司有10家。此外,12家子公司营收为零,甚至有一家子公司营收为负。大规模的并购并没有给公司带来高增长,反而有拖累之嫌。

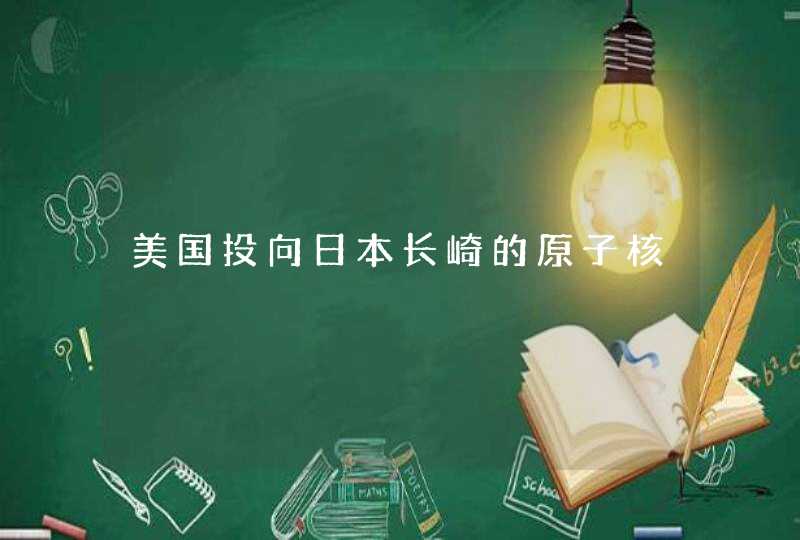

2021年年报显示,巴安水务公司归母净利润为13.04亿元,同比下降177.23%。这个亏损额比过去10年的利润总和还多。

安化水务历年净利润,来源:Wind

在此之前,巴安水务已于今年4月25日发布了2021年度业绩预告修正公告。预计2021年归属于上市公司股东的净利润由预亏5.7-7.3亿元修正为预亏12-14亿元。这已经不是巴安水务第一次修正业绩了。去年,巴安水务也宣布将2020年预计净利润由45-67万元下调至亏损3.5-5亿元。

截至2021年末,巴安水务资产负债率超过87%,各类有息负债合计15.4亿元,其中逾期金额1.7亿元;报告期内,公司货币资金仅为1.2亿元,财务费用高达1.3亿元。2022年一季报显示,营业收入较去年同期下降52.78%,归属于上市公司股东的净利润大幅亏损5389.45万元。

5月29日,深交所向巴安水务发出问询函,询问现有可支配货币资金能否满足公司日常经营需要。但截至记者发稿时,巴安水务尚未对此做出回应。

违规担保背后,上市公司已赔付空

“屋漏偏逢连夜雨”。2022年2月16日,巴安水务和副董事长张春林双双收到中国证监会因涉嫌信息披露违法违规的立案通知书。涉嫌违规或源于1.3亿元贷款质押。

为解决资金周转问题,2020年7月9日,张春林质押4000万股巴安水务,从而获得1.3亿元个人贷款。应对方要求,本次股权质押由巴安水务提供担保,但该担保未向社会公开披露,也未经过公司董事会和股东大会审议,属于违规担保。

那么,为什么张春林会毫不犹豫地通过一家上市公司作为担保来借这笔钱呢?事实上,违规担保的背后,隐藏着诸多关联交易,以及大股东联手掏空空上市公司的戏码。

2019年12月,巴安水务斥资4.6亿元收购上海苏樱环保科技有限公司(以下简称“苏樱环保”)持有的北京龙源环保工程有限公司(以下简称“北京龙源”)49%股权。需要注意的是,2017年1月,苏樱环保刚刚从国电科环手中买下龙源环保51%的股份,当时的价格为3.85亿。

天眼查显示,苏樱环保是由巴安水务原实控人张春林和总经理王献共同出资设立的公司,两人分别持股90%和10%。也就是说,这一次买卖之间,两人赚了7500万的差价。

苏樱环保股权价格,来源:天眼查

实际上,这次收购几乎相当于“空手套白狼”,因为大部分收购资金来自张春林的股权质押。

相关公告显示,2018年3月至2019年9月,张春林向申万宏源证券、蔡襄证券、开源证券质押股份共计1.49亿股,以个人名义募集资金3.7亿元,用于苏樱环保收购京隆源49%股权。

但由于资金短缺,巴安水务一直未及时足额向苏樱环保支付股权转让款,导致张春林无法按合同约定偿还上述融资款。作为最后的手段,张春林不得不继续通过抵押股权来借钱。最终,张春林通过自筹资金和拍卖股票偿还了贷款。

类似的利益输送,巴安水务已经不是第一次操作了。

2018年4月,苏樱环保以7800万元的价格从江西城建投手手中拿下芜湖环保30%的股权。同年,巴安水务以8850万元的交易价格收购鄱阳湖环保30%的股权。仅半年时间,苏樱环保就净赚1050万元。这两笔交易花费了上市公司5.5亿元。但最新财报显示,2019年至2121年,北京龙元共实现扣非1.67亿元,未能履行业绩承诺。应赔偿的8322万元尚未履行,已计提减值准备1.32亿元。

除了违规担保、利益输送巴安自来水公司还存在实际控制人及关联方占用非经营性资金

根据相关公告,2019年5月,巴安水务与原实际控制人张春林的关联方上海蓝捷贸易有限公司(以下简称蓝捷贸易)签订了设备购买合同。2019年6月至2020年4月,巴安水务向蓝捷贸易公司支付了若干款项,但蓝捷贸易公司没有向巴安水务公司交付设备。

2020年5月,巴安水务要求蓝捷商贸终止合同并退款。至此,2020年巴安水务与蓝捷贸易的1263万元资金往来已构成实际控制人及其关联方的非经营性资金占用。

虽然这笔资金在2021年3月被追回,但购房合同的真实性不得不令人怀疑。相关人员是否有必要利用实际控制人的便利,将上市公司资金转移给关联公司?真相恐怕只有当事人自己知道。

债务爆炸,两次求国有资产

今年2月15日,上海证监局向巴安水务发出警示函,指出其违规使用“17巴安债”募集资金。2017年10月至12月,“17巴安债”募集资金从专户转入公司其他账户,部分募集资金通过其他账户使用。

据悉,2017年10月发行17期巴安债券,发行规模5亿元,期限5年,年利率6.5%。该资金用于偿还巴安水务贷款和补充资金。2020年9月17日,上述债券持有人全部选择在期限第三年末回售。

本该用于还贷和补充流动的资金后来被挪作他用。这些都为后来的“17 Baan债”埋下了炸弹。

2020年10月19日,巴安水务发布公告称,由于货币资金有限,公司无法在短时间内完成资金回笼,无法全额支付“17巴安债”本息共计约5.32亿元。公司已兑付场外本金1亿元,利息3250万元,尚有近4亿元资金缺口无法按时兑付。此前的6月,“17巴安债”停牌复牌,其信用评级被中国程心国际连续下调至C级。

“17巴安债”的暴雷,与珠海输血失败有关。

自2019年巴安水务陷入流动性危机以来,该公司一直在寻找合适的收购对象。2020年9月14日,巴安水务称,珠海水环境控股集团有限公司(简称“珠海水务”)拟认购并回售原“17巴安债”债券持有人申请回售的3亿元债券。巴安水务提供担保,张春林提供连带责任担保。

9月底,公司公告称,张春林拟向珠海水务转让159,912,355股,占总股本的23.88%,分三次转让;在第一次股份转让的同时,巴安自来水公司以4.42元/股的发行价同步向珠海市自来水公司发行不超过2亿股,募集资金约8.45亿元。

但至2020年10月中旬,相关股份转让谈判未果,珠海水务未就“17 Baan债券”认购和回售的核心条款达成一致,实际控制人股份转让结束。

除了逾期的“17巴安债”,巴安水务还有多笔逾期的短期借款。

根据巴安水务对深交所半年度问询函的回复,截至2021年末,公司资金需求1.76亿元,其中逾期债务1.1亿元。当时公司可支配资本约为1.05亿元。在延期未获银行批准的情况下,公司资金缺口约为7073.55万元。

与珠海国资的分手,无疑加重了巴安水务的回款压力。然而,不久之后,下一个接收器出来了。

2021年3月30日,巴安水务公告实际控制人张春林与山东高闯建设投资集团有限公司(以下简称“山东高闯”)签署合作框架协议,拟包括但不限于股份转让及定向增发,使山东高闯及其一致行动人持有巴安水务30%以上股份,上市公司实际控制权变更为山东高闯。山东高闯将协助上市公司解决“17巴安债”的偿还问题,以尽快恢复上市公司的信用评级。

2021年6月21日,张春林将其持有的公司股份66,341,458股以每股5.08元的价格转让给山东高闯,转让总价为3.37亿元。本次转让交割完成后,山东高闯以9.91%的股份成为公司第一大表决权股东,尚未取得公司控制权;张春林持有199,024,376股(占上市公司总股本的29.72%),但无表决权。上市公司向山东高闯定向发行完成后,山东高闯将持有公司267,271,557股股份,占本次发行后公司总股本的30.70%,成为公司控股股东。山东高闯的实际控制人潍坊高新财政局将成为公司的实际控制人。

根据最新方案,巴安水务拟向山东高闯发行超2亿股,发行价为3.13元/股,募资金额不超过6.29亿元,其中3.88亿元用于“偿还有息债务”,2.4亿元用于“补充流动资金”。

但由于张春林被证监会调查,固收工作被搁置。此后,双方关于公司控制权的纠纷愈演愈烈。

董事会内斗不断,控制权再生

在一次精彩的董事会上,7个候选人中有5个被否决,震惊了所有人的下巴。

5月6日,巴安水务召开第四届董事会第三十八次会议,出席6人。由于公司第四届董事会任期即将届满,经董事会提名推荐,提名委员会审议,提名程辉、张瑞杰、珍妮张德惠、张华根为公司第五届董事会非独立董事候选人。

其中,程辉和两位非独立董事候选人获得一致通过,珍妮和张华根两位非独立董事候选人、康忠良、杨建劳和许三位独立董事候选人未获审议通过。投票结果是3票赞成,3票反对。

根据公告,现任董事程辉和张瑞杰对珍妮·张德惠和张华根投了反对票,理由是这两位候选人是原实际控制人张春林的弟弟和女儿。张春林在历史上曾占用资金并违规为公司担保,因此两位候选人在决策时能否优先考虑上市公司令人怀疑。

程辉、以无会计专业人员,不符合监管要求为由,对康忠良、杨建老、许投了反对票;现任董事陈雷对上述五名候选人全部投了反对票,理由是董事会提名委员会三名成员未能就被提名人达成一致意见,将对公司未来经营产生不利影响。此外,反对三位独立董事候选人的理由还包括:他们中没有会计专业人士,不符合监管要求。

根据此前披露的股权转让协议,张春林已不可撤销地、自由地放弃其所持公司股份对应的表决权、提名权和提案权。在这种情况下,张春林的两位亲属仍然由董事会提名和推荐,这不免让人怀疑他们仍在试图寻求控制权。此举也引起了深交所的关注和质疑。

对此,巴安水务表示股东张春林和股东山东高闯在公司管理和资金支持上存在一定差异。目前双方正在积极协调沟通。如果双方后续沟通不力,分歧进一步放大,公司管控可能陷入矛盾纠纷,影响日常经营,带来重大风险。截至目前,不存在控股股东 、或股东能够实际控制巴安水务30%以上公司股份表决权的情况。原实际控制人张春林持有公司股份142,674,102股,占公司股份总数的21.30%。他仍然是公司的最大股东,但没有投票权。今年4月12日,张春林已申请辞去副董事长、董事职务,目前仍在接受调查。

安华水务前十大股东

钛媒体App注意到,张春林持有的上市公司股份几乎全部质押,质押比例已经超过99%,只剩下少量限售股和冻结股未质押;未来一年内,到期质押股份总数为83,519,659股,占张春林所持股份的58.54%。张春林高比例质押的主要原因是个人投资需求。

上市10年,已经付出空的巴安水务,这次似乎难逃“易主”的命运。前掌舵人张灿春林能全身而退吗?这个只能留给时间来回答了。(本文为第一钛媒体App,作者|马琼,编辑|孙程)