EVA(Economic Value Added,经济增加值)=营业利润-全部投入资本成本。

【案例】某集团控股子公司总资产为1000万元(资本构成为股东投入与银行贷款),公司的息前利润为150万元(未考虑所得税的影响)。集团对子公司总经理考核采取EVA和ROCE考核。子公司新投资一个项目,需要追加投资款200万元,融资成本WACC为8%,预计产生利润(息前)为20万元。请问子公司总经理会接受这个项目吗?

WACC(Weighted Average Cost of Capital)=[股东资本×股东资本成本率+债务资本×债务资本率]÷(股东资本+债务资本)

ROCE(Return On CapitalEmployed)是指“已投入资本回报率”。

这是子公司总经理经常遇到的决策问题,我们先计算一下新项目本身的回报率及投资前与投资后的ROCE,如下表所示:

从上表,我们可知新项目本身的回报率为10%,低于子公司目前的ROCE(15%)。假如集团考核子公司总经理的指标是ROCE的话,那么子公司总经理很可能否决此项目,因为对外投资ROCE为14%,小于目前的15%水平。

如果我们从股东的角度(即EVA)来分析以上项目投资,会得出什么结论呢?

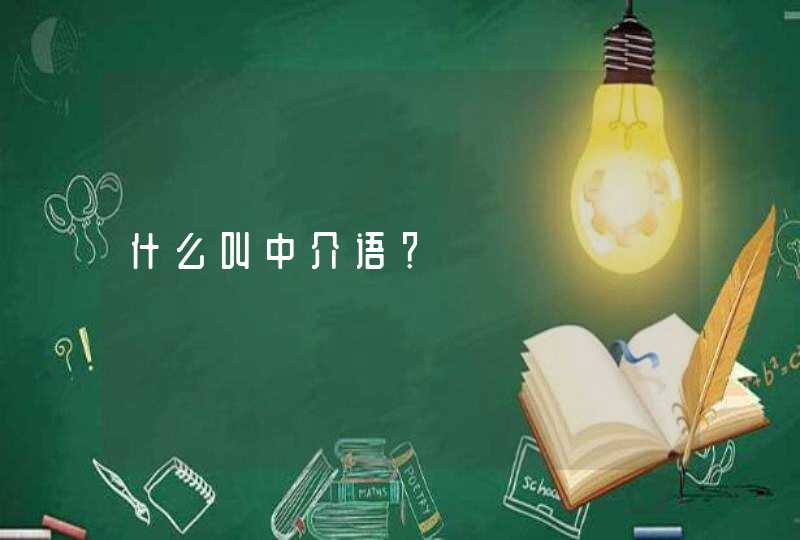

<

从上表,我们发现如果用EVA作为考核的指标的话,可以给股东增加4万元(74-70)的利润,子公司总经理应该投资该项目,虽然新项目的投资回报率有所降低。这也会促使子公司总经理站在股东的角度来思考问题,并接受该项目。

因此,EVA考核可以统一股东与职业经理人的立场,最终既能达到股东利益最大化的目的,又能确保股东资产的保值与增值。这就可以解释大部分的世界500强企业和我国的央企为何导入EVA考核了。