对于大额亏损的原因,东方园林将其归因于合同,应收账款余额较大,计提大额减值准备。

投资时报研究员王子熙日前,北京东方园林环境股份有限公司(以下简称东方园林,002310)原实际控制人何和。SZ),被深交所通报批评。违规原因显示,2019年3月,原实控人唐凯向自然人魏少娟借款8480万元,期限1个月。和何东方园林分别在《无限连带责任担保书》上签字盖章,但上市公司未就上述担保事项履行审核程序和函盖义务。乔女和唐凯应对上述侵犯行为负责。

无独有偶,就在通报批评的前几天,该公司董事兼总裁刘伟杰辞职,接替他的是该公司副总裁刘小锋。

事实上,自2020年以来,公司已有多名高管辞职或被免职,包括前副董事长赵冬、前副总裁冯军和郭朝军,他们分别于2020年11月和12月辞职。

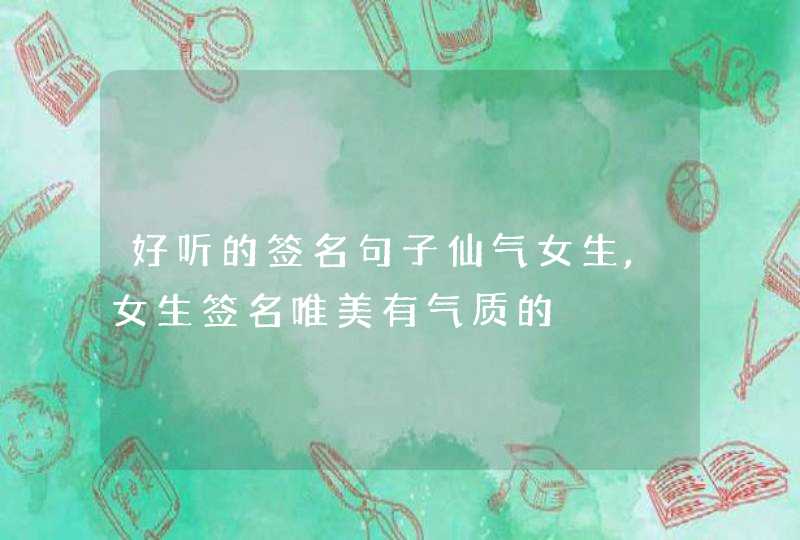

梳理不难发现,2019年和2020年,东方园林业绩持续下滑,归母净利润从2018年的15.96亿元下滑至0.52亿元和-4.92亿元。根据业绩预告,2021年公司归母净亏损7.84亿元至9.85亿元。随后,不仅净利润连续下滑,2020年和2021年两年归母净亏损合计达到12.76亿元,几乎“吞噬”了2018年的利润。

对于亏损较大的原因,东方园林将其归结为合同资产、应收账款余额较大、计提大额减值准备。根据数据分析,生态业务形成的合同资产和应收账款问题是公司长期存在的两个问题,在合同资产的构成中,以建造合同形成的已完工未结算资产为主。

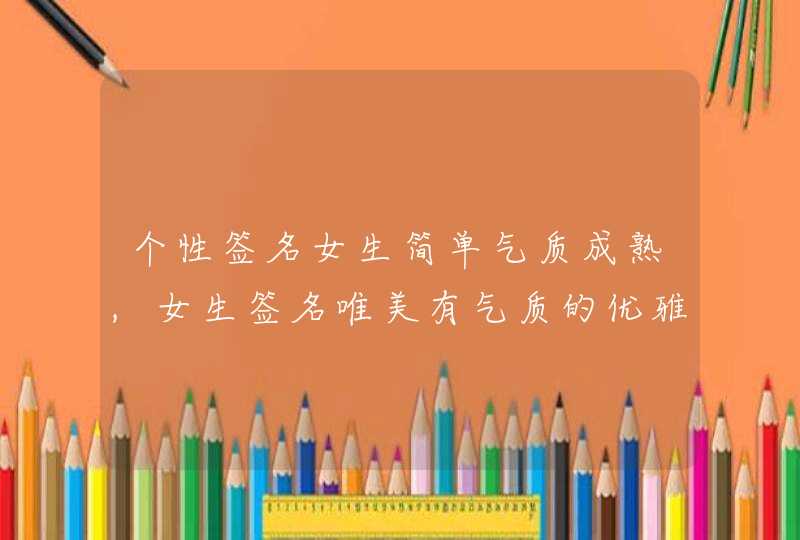

截至2020年末和2021年6月末,建造合同形成的已完工未结算资产期末余额分别为160.6亿元和159.03亿元,占公司流动资产的57.83%和59.21%。但合同资产减值准备是按照账龄法计提的。随着时间的推移,资产将面临结算延迟和账户风险,减值将继续发生。

应收款项方面,2019年末至2021年6月末,应收款项账面余额约占流动资产的40%,坏账准备从14.75%上升至23.90%。从账龄结构看,2021年6月末,账龄超过3年的应收账款余额为43.57亿元,占比上升10个百分点。付款和坏账的风险可能增加了。

针对高管辞职是否与业绩下滑、赔付风险、短期偿债能力等问题有关,《投资时报》研究员将沟通提纲电邮至公司相关部门,截至发稿,尚未收到回复。

预亏上限为9.85亿元。

公开资料显示,东方园林有三大业务板块,分别是生态业务(含水环境综合治理、市政园林、全域旅游)、环保业务(主营业务类型为工业危险废物处置)、回收业务(主营业务类型为工业废物回收)。

2019年9月,公司原实际控制人何、向北京超汇鑫管理有限公司(以下简称北京超汇鑫)转让1.34亿股股份(占公司总股本的5%),无条件且不可撤销地将4.51亿股股份(占总股本的16.8%)对应的表决权委托给北京超汇鑫。上述权益变动后,公司控股股东及实际控制人变更为北京超汇鑫。

但从数据来看,2019年以来,东方园林的表现并不好。一方面,营收从2018年的132.93亿元下降到2019年和2020年的81.33亿元和87.26亿元;另一方面,归母净利润和扣非后归母净利润分别由15.96亿元和13.17亿元下降至0.52亿元和-4.92亿元、0.26亿元和-5.33亿元。

根据业绩预告,2021年,公司预计净亏损7.84亿元至9.85亿元,同比下降59.27%至100.10%;扣非后归母净亏损8.69亿元-10.7亿元;同比跌幅为62.98%-100.68%。也就是说,不仅净利润连续三年下降,2020年和2021年归母净亏损和扣非后归母净亏损合计下限达12.76亿元和14.02亿元,后者已经完全“吞噬”了2018 空的利润。

在已经公布业绩预告的环保工程公司中,天豪环境(300332。SZ)和大禹节水(300021。SZ)持续盈利,前者归母净利润增速下限同比达到267%;金默(300334。SZ)扭亏为盈;北京科技(000711。SZ)继续亏损,但亏损幅度较2020年有所收窄;博斯科(300422。SZ)由盈转亏,预计归母净利润为-1.45亿元至-1.88亿元,同比下降174%至196%;田波环境(603603。SH)持续亏损,亏损范围扩大。预计为-12.09亿元至-15.12亿元,同比下降182%至253%。

显然,与上述可比公司相比,东方园林2021年的业绩也处于“倒计时”中。

东方园林近年净利润及同比增长率变化情况(亿元,%)

来源:风

合同资产的大额减值

东方园林将2021年的持续亏损归因于经济环境、地方政府财力、融资能力等因素的影响。部分款项延迟支付,导致生态业务形成的合同资产和应收账款余额较大。基于谨慎性原则,计提了大额减值准备。

《投资时报》研究员注意到,公司生态业务的主要商业模式是PPP,地方政府是主要的业务合作方。2020年和2021年上半年,东方园林合同资产期末余额为161.3亿元和159.42亿元,合同资产减值准备余额为1.88亿元和1.88亿元,账面价值分别为159.42亿元和157.54亿元。

其中,建造合同形成的已完工未结算资产期末余额为160.6亿元和159.03亿元,分别占公司流动资产的57.83%和59.21%。2020年,已完工未到期资产减值准备期初余额约为1.1亿元。本期该资产计提7,432.48万元,减值准备期末余额增加至1.84亿元。2021年上半年该资产减值准备为0,故已完工未结算资产减值准备余额仍为1.84亿元。

对应上述一年和一期,已完工未结算资产账面价值分别为158.76亿元和157.19亿元,仍占流动资产比例较高。

函中称,东方园林的合同资产减值准备为:建造合同预计总成本超过总收入的,应计提损失准备,确认为当期费用。对于上述测试未发生减值且账龄超过2年的未完工程,按照账龄法计提合同资产减值准备。具体来说,2-3年、3-4年、4-5年、5-6年、6-7年和7年以上的账龄,计提比例分别为5%、10%、10%、30%、50%和100%。那么,随着时间的推移,公司不仅存在结算延迟和账款回收的风险,合同资产的减值也将在未来几年继续存在。

支付风险增加。

此外,东方园林的应收账款按业务类别主要分为生态业务按项目施工合同完成工程结算后形成的应收账款、环保业务形成的应收处置费和工业废弃物销售金额。其中,生态业务应收账款占比较大。

截至2019年末至2021年6月末,东方园林应收账款账面余额分别为112.55亿元、108.57亿元和107.33亿元,分别占公司流动资产的40.46%、39.09%和39.96%,占比均在40%左右。应收账款坏账准备余额为16.6亿元、23.16亿元和25.65亿元,坏账准备比例为14.75%、21.34%和23.90%,一直呈上升趋势。各期末应收账款账面价值分别为95.96亿元、85.40亿元、81.68亿元。

账龄结构方面,截至2020年末和2021年6月末,公司3年以上应收账款余额分别为33.18亿元和43.57亿元,占应收账款账面余额的比例分别为30.56%和40.59%。在半年的时间里,超过3年的余额比例增加了大约10个百分点。Wind显示,东方园林的应收账款周转率也从2020年的0.96下降至2021年上半年的0.53。

综上所述,东方园林的支付风险和大额坏账损失的迹象可能已经出现。

另外值得一提的是,2021年前三季度,公司资产负债率虽然为72.06%,与2020年的70.71%相比变化不大,但在资金流动性方面依然趋于紧张。截至2021年9月末,公司货币资金仅为19.76亿元,短期借款、一年内到期的非流动负债、长期借款和应付债券分别为61.70亿元、10.01亿元、82.61亿元和9.97亿元;有息债务合计164.29亿元。

东方园林2019年末至2021年6月末应收账款与流动资产对比(亿元)